Política de crédito: guia para criar a sua e vender a prazo

- Política de crédito é o conjunto de regras e critérios que uma empresa usa para decidir se libera crédito para uma pessoa ou negócio;

- Para isso, são considerados fatores como score, renda, histórico de pagamento e relacionamento com a instituição financeira;

- Analisar o capital de giro da empresa é fundamental para saber quando contratar uma linha de crédito. Baixe a planilha grátis e faça o acompanhamento dos seus resultados.

Se você tem uma loja virtual ou está começando a empreender online, talvez já tenha surgido a necessidade de reforçar o estoque, melhorar a estrutura do negócio ou aproveitar uma boa oportunidade de venda. E é aí que contar com uma linha de crédito pode fazer toda a diferença.

Para oferecer esse tipo de solução com segurança, cada instituição financeira adota uma política de crédito. Esse é o conjunto de critérios usados para analisar o perfil da sua loja, entender seu momento e definir se há uma proposta disponível para você.

Neste conteúdo, vamos explicar o que é política de crédito, como ela funciona e o que significa ter crédito negado — problema pelo qual muitos empreendedores passam. Aproveitando, quer entender qual é o valor necessário para investir na sua loja e crescer com segurança? Então, baixe a planilha grátis:

Baixar planilha de capital de giro

O que é política de crédito e por que ela é importante para o seu negócio?

Política de crédito é um conjunto de regras que uma empresa ou instituição financeira usa para decidir quem pode receber crédito, quanto pode ser liberado e em quais condições.

Ela funciona como um filtro, baseado em critérios financeiros, para garantir que o crédito seja concedido com segurança — tanto para quem oferece quanto para quem recebe.

Esse conjunto de condições pode incluir:

- Histórico de pagamentos;

- Faturamento da pessoa ou empresa solicitante;

- Tempo de atuação no mercado;

- Entre outros fatores.

Tudo isso é analisado antes de uma proposta de crédito ser aprovada ou recusada. Portanto, embora pareça um processo burocrático, a política de crédito existe para evitar prejuízos, reduzir riscos e garantir que a operação seja sustentável.

Ela ajuda a proteger o negócio que está oferecendo o crédito e, ao mesmo tempo, permite que o cliente só assuma compromissos que realmente pode cumprir. Ou seja, é uma forma de garantir que o crédito seja usado com mais segurança e responsabilidade.

A importância da política de crédito

Ter uma política de crédito bem estruturada é importante para qualquer negócio que vende a prazo, seja no boleto, cartão ou crediário. Mais do que uma forma de se proteger da inadimplência, ela é uma ferramenta estratégica de vendas que impacta diretamente o crescimento e a previsibilidade do seu negócio.

Uma boa política de crédito estabelece critérios claros sobre quem pode comprar a prazo, quais limites oferecer e em quanto tempo o pagamento deve ser feito. Isso garante segurança no fluxo de caixa, já que o empreendedor passa a ter maior controle sobre as entradas e saídas, evitando surpresas que possam comprometer o capital de giro.

Além da proteção financeira, essa política também impulsiona as vendas. Ou seja, quando o cliente sabe que existe um processo confiável e transparente de concessão de crédito, tende a comprar mais e com mais frequência, aumentando o ticket médio.

Outro benefício importante é a redução da inadimplência. Isso porque, com regras bem definidas e análises consistentes de crédito, é possível identificar riscos antes da venda e tomar decisões mais seguras, sem precisar abrir mão de oportunidades.

Em resumo, entender a importância da política de crédito é compreender que ela não serve apenas para evitar prejuízos, mas para fortalecer a relação com os clientes e garantir o crescimento sustentável do negócio.

Qual a diferença entre política de crédito e análise de crédito?

A diferença entre política de crédito e análise de crédito está na aplicação: a política define as regras, enquanto a análise avalia cada cliente com base nessas regras.

A política de crédito é um conjunto de diretrizes que uma empresa define para orientar suas decisões sobre concessão de crédito. Ou seja, é um “manual interno”, uma estrutura fixa, criada para padronizar e proteger as decisões financeiras da empresa.

Já a análise de crédito é a aplicação prática dessa política. Ou seja, é o processo de avaliar o perfil de uma pessoa ou empresa com base nos critérios definidos previamente, sendo que o parecer varia conforme as informações fornecidas.

Durante a análise, são considerados pontos como histórico de pagamento, capacidade financeira, score de crédito e faturamento. Com base nisso, a empresa decide se libera ou não o crédito, e em quais condições.

Portanto, em resumo:

- Política de crédito = as regras;

- Análise de crédito = a aplicação dessas regras caso a caso.

Como funciona uma política de crédito na prática?

Na prática, uma política de crédito funciona como um conjunto de critérios e procedimentos que guiam a liberação de crédito por parte de uma empresa ou instituição financeira.

Essas decisões são baseadas em informações financeiras e comportamentais do cliente — sejam pessoas físicas ou jurídicas — para que o crédito seja concedido de forma segura, sustentável e adequada à realidade de cada perfil.

A escolha desses critérios varia de empresa para empresa, mas geralmente envolve os seguintes fatores:

Score de crédito

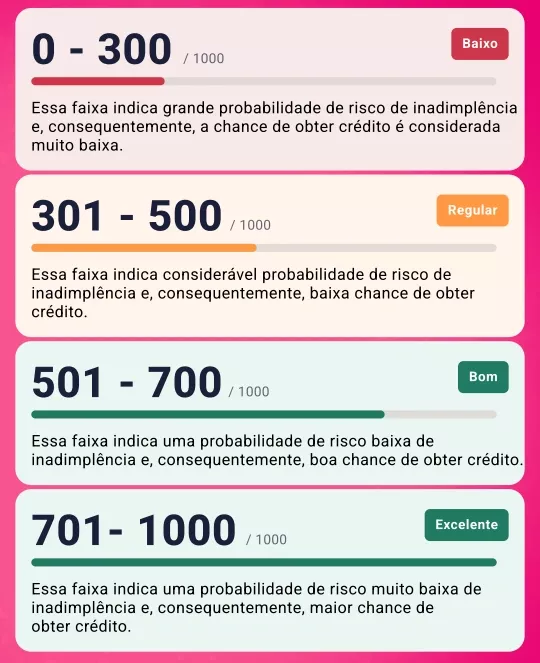

O score de crédito é uma pontuação que indica a probabilidade de um consumidor ou empresa pagar suas contas em dia. Ele é calculado por instituições como Serasa, Boa Vista e SPC Brasil, com base no histórico financeiro do solicitante — como pagamentos anteriores, dívidas em aberto, movimentação de crédito e consultas feitas ao CPF ou CNPJ.

Abaixo, você pode conferir como funciona a pontuação:

Fonte: Serasa

Quanto mais alto o score, maior é a confiança na liberação de crédito. Por isso, esse indicador costuma ser um dos primeiros fatores considerados durante a análise.

Algumas empresas, inclusive, definem limites mínimos de score dentro da sua política de crédito, por isso é importante conhecer as regras da instituição financeira pretendida.

Histórico de pagamento e inadimplência

Além do score, é comum que a empresa verifique o histórico de pagamentos anteriores. Isso inclui se o solicitante já atrasou contas, se possui dívidas em aberto, quantas vezes entrou em renegociação e como se comportou nesses acordos.

Um histórico de inadimplência recorrente ou recente pode levar à recusa da proposta ou a condições mais restritivas — como valores menores, prazos reduzidos ou exigência de garantias.

Por outro lado, um bom histórico aumenta as chances de aprovação e acesso a melhores condições. Então, nada melhor do que pagar as contas sempre em dia e cuidar da saúde financeira da sua empresa, certo?

Se você deseja ter uma visão clara das finanças da empresa, uma planilha de controle financeiro é a ferramenta ideal. Ela ajuda na análise de risco e permite que você tome decisões mais seguras sobre crédito. Baixe o nosso modelo grátis:

📈 Confira a planilha: Planilha de controle financeiro empresarial

Capacidade de pagamento e comprovação de renda

Mais do que avaliar o comportamento passado, a política de crédito também leva em conta a capacidade atual do cliente de arcar com a dívida.

Isso pode ser feito por meio da análise do faturamento, fluxo de caixa ou renda mensal declarada — no caso de pessoas jurídicas, como MEIs, a movimentação da conta bancária ou plataforma de vendas também pode servir como base.

Essa etapa é essencial para evitar que o crédito concedido ultrapasse o limite saudável do cliente, comprometendo o equilíbrio financeiro e aumentando o risco de inadimplência futura.

💡 Saiba mais: Linha de crédito para MEI: como funciona e quando contratar?

Tempo de relacionamento com a empresa

Se o solicitante já for cliente da instituição financeira, o tempo e a qualidade do relacionamento com a empresa também são levados em consideração. Clientes fiéis, com bom histórico de compras e pagamentos em dia, costumam ter maior flexibilidade na análise, podendo acessar valores mais altos ou condições facilitadas.

Esse critério é especialmente relevante em plataformas de e-commerce, marketplaces ou meios de pagamento, que acompanham o desempenho das lojas ao longo do tempo.

Entrega da documentação exigida

Por fim, a política de crédito pode incluir uma lista de documentos que precisam ser apresentados para validar as informações fornecidas. Esses documentos variam conforme o perfil do solicitante e o tipo de crédito, mas costumam incluir:

- CPF ou CNPJ ativo;

- Comprovante de renda ou faturamento;

- Contrato social ou MEI ativo (para empresas);

- Comprovante de endereço;

- Declarações bancárias, extratos ou notas fiscais (em alguns casos).

A entrega correta e atualizada desses documentos é essencial para concluir a análise. Em processos automatizados, essa etapa pode ser mais simples, mas ainda assim segue as diretrizes definidas na política de crédito da empresa.

O que significa “negado pela política de crédito”?

Quando você tenta contratar uma linha de crédito e recebe a mensagem de “negado pela política de crédito”, isso significa que o seu perfil não atendeu aos critérios definidos pela empresa para liberação do valor.

Em outras palavras, durante a análise, alguns dos requisitos mínimos previstos na política não foram cumpridos — como score de crédito, faturamento, histórico de pagamento ou documentação.

Esse tipo de recusa não é necessariamente um sinal de que seu negócio está com problemas financeiros. Muitas vezes, ela apenas indica que a empresa ainda não tem informações suficientes para liberar o crédito com segurança, ou que o momento atual não está alinhado aos parâmetros internos de concessão.

Nesses casos, o ideal é revisar os dados do seu negócio, manter a organização financeira em dia e seguir movimentando a conta normalmente, já que muitas plataformas atualizam as análises de crédito periodicamente.

Isso significa que mesmo quem foi negado hoje pode se tornar elegível no futuro, à medida que o desempenho da empresa melhora. Ou, ainda, pode procurar outra instituição financeira para fazer uma nova avaliação.

Antes de continuar, descubra o que os maiores nomes do mercado estão discutindo, planejando e apostando para crescer. Faça parte da nossa newsletter:

Quais são os tipos de políticas de crédito?

Cada empresa pode definir o tipo de política de crédito que melhor se adapta ao seu modelo de negócio, às suas necessidades, ao risco que está disposta a correr e ao perfil dos clientes com quem se relaciona.

De forma geral, existem três abordagens mais comuns: flexível, moderada e rígida. Entender as diferenças entre elas é essencial para saber por que uma proposta pode ser aprovada ou recusada, e o que esperar de cada processo de análise.

Confira mais detalhes a seguir:

Política de crédito flexível

Uma política de crédito flexível é mais aberta a aprovações, mesmo que o cliente tenha score médio, pouco histórico ou esteja iniciando as atividades da sua empresa. Nessa abordagem, o foco está em facilitar o acesso ao crédito e criar oportunidades de relacionamento com novos clientes.

Características principais:

- Tolerância maior a variações no score ou ausência de histórico;

- Critérios mais abertos, especialmente para valores baixos;

- Processo mais rápido e com menos exigências de documentação.

Esse tipo de política é comum em plataformas que oferecem soluções como “compre agora e pague depois” para compras de baixo valor, liberando crédito de forma automática com base em dados básicos de cadastro. A flexibilidade ajuda a atrair mais clientes e estimula o consumo, especialmente em públicos menos bancarizados.

No entanto, ela também representa um risco maior de inadimplência, principalmente se a empresa não tiver processos de monitoramento ou limites bem definidos para uso inicial do crédito.

Política de crédito moderada

A política moderada busca equilíbrio entre segurança e oportunidade. Ela aplica critérios claros, mas considera nuances do perfil do cliente para não restringir o acesso ao crédito de forma excessiva.

Características principais:

- Avaliação combinada de score, histórico e capacidade de pagamento;

- Exige documentação básica, com análise automatizada ou semiautomatizada;

- Possibilidade de aprovações condicionais (com valores ou prazos reduzidos).

É a abordagem usada, por exemplo, por empresas que oferecem crédito para capital de giro a pequenos empreendedores, analisando o faturamento dos últimos meses, histórico de vendas e comportamento financeiro. E o caso do Crédito da Nuvemshop, sobre o qual vamos falar mais adiante.

Essa política reduz riscos ao mesmo tempo em que amplia o acesso ao crédito para quem tem bom potencial de pagamento. O desafio está no acompanhamento constante — é preciso revisar os limites e o comportamento de uso para manter a operação segura e sustentável.

Política de crédito rígida

Por fim, a política de crédito rígida é a mais conservadora das três. Ela segue regras bem definidas e aprova apenas clientes com perfil de baixo risco, exigindo comprovação detalhada e histórico positivo.

Características principais:

- Score de crédito elevado e histórico financeiro impecável;

- Documentação completa e análise criteriosa;

- Pouca margem para negociação ou flexibilização de critérios.

É o caso de bancos ou instituições que oferecem financiamentos de alto valor e exigem garantias, como imóveis ou fluxo de caixa comprovado dos últimos 12 meses.

Essa política reduz significativamente a chance de inadimplência e oferece maior previsibilidade, mas também pode limitar o crescimento da base de clientes, afastando perfis com bom potencial, mas que ainda não atendem a todos os requisitos. É uma abordagem segura, porém menos inclusiva.

Caso você precise de ajuda para organizar o fluxo de caixa da sua empresa, que tal contar com uma ferramenta desenvolvida especialmente para isso? Baixe o modelo grátis:

Baixar planilha de fluxo de caixa

Como criar uma política de crédito para sua empresa?

Quando se fala em crédito, é comum pensar em empresas que precisam pegar dinheiro emprestado. Mas há também quem esteja do outro lado: empreendedores que desejam oferecer crédito aos seus próprios clientes, seja por meio de vendas a prazo, boletos ou condições facilitadas de pagamento.

Para que essa prática não gere prejuízo, é essencial contar com uma política de crédito clara, objetiva e alinhada à realidade do seu negócio.

A seguir, você confere os principais elementos que compõem essa estrutura e as ferramentas que podem te ajudar a aplicar e acompanhar suas decisões com mais segurança:

Modelo de uma política de crédito

Antes de começar a conceder crédito aos seus clientes, é importante organizar as regras que vão guiar essa decisão. Esses elementos formam a base da sua política de crédito e devem ser pensados de forma prática, de acordo com o porte da sua empresa, seu público e seu fluxo de caixa.

1. Definição de perfil de cliente ideal

O primeiro passo é saber para quem você quer — e pode — oferecer crédito. Isso envolve traçar o perfil de cliente ideal com base em dados como tempo de relacionamento com a empresa, frequência de compras, ticket médio, histórico de pagamento e até localização.

Ter clareza sobre esse perfil ajuda a evitar decisões impulsivas e a padronizar a análise.

2. Limites de crédito por tipo de cliente

Nem todos os clientes devem receber o mesmo limite de crédito. Por isso, é importante definir valores máximos por perfil ou categoria, considerando o comportamento de compra, o risco envolvido e a capacidade de pagamento de cada grupo.

Começar com limites menores e aumentá-los gradualmente conforme o cliente demonstra bom histórico pode ser a melhor prática para não prejudicar as finanças.

3. Prazos de pagamento e formas de cobrança

Sua política também deve estabelecer quais prazos de pagamento são aceitos (7, 14, 30 dias após a concessão do crédito, por exemplo) e quais meios serão usados para cobrar — boleto, Pix, cobrança recorrente, entre outros.

Quanto mais clara e objetiva for essa definição, menor a chance de erro ou mal-entendido com o cliente.

5. Procedimentos em caso de inadimplência

Infelizmente, nem sempre o crédito concedido será pago em dia. Por isso, a política precisa prever como a empresa vai agir diante de atrasos, definindo prazos de tolerância, envio de notificações, cobrança amigável e condições para renegociação.

Além disso, pode ser necessário contratar birôs de crédito, um tipo de empresa que coleta, organiza e fornece informações sobre o histórico financeiro de pessoas e instituições. Alguns birôs, inclusive, oferecem o serviço de cobrança e recuperação de crédito.

Ter esse plano previamente estruturado evita decisões precipitadas e protege o relacionamento com os clientes.

💡 Saiba mais: O que é régua de cobrança, qual a sua importância e como fazer?

Ferramentas e indicadores para apoiar a gestão

Além de definir as regras, é fundamental contar com ferramentas que ajudem a aplicar, acompanhar e ajustar sua política de crédito com base em dados reais. Confira as principais:

Análise de DRE e fluxo de caixa

A Demonstração do Resultado do Exercício (DRE) e o fluxo de caixa são documentos fundamentais para entender a saúde financeira da sua empresa. Eles ajudam a responder perguntas como:

- Tenho espaço no caixa para vender a prazo?

- Qual é meu custo com inadimplência?

- O crédito oferecido está impactando o lucro da loja?

Esses dados orientam tanto a concessão quanto os ajustes na política de crédito. Pensando nisso, desenvolvemos uma planilha de DRE gratuita especialmente para esse fim, confira:

Uso de planilhas e sistemas ERP

Ferramentas simples, como planilhas de contas a pagar ou de controle financeiro, já ajudam muito a acompanhar os pagamentos e a inadimplência.

Negócios mais estruturados ou que lidam com altos fluxos de pagamento podem contar com sistemas ERP, que integram vendas, finanças e cobrança, automatizando parte do processo e facilitando a gestão.

💡 Saiba mais: Melhores opções de ERP gratuito para usar na sua gestão

Consulta a birôs de crédito

Por fim, como já mencionamos, consultar birôs de crédito é uma prática comum para validar informações antes de conceder crédito, principalmente em vendas de maior valor ou para clientes novos.

Essas consultas revelam score, dívidas em aberto e histórico de inadimplência, ajudando a tomar decisões mais embasadas e seguras. Os mais conhecidos são: Serasa Experian, Boa Vista SCPC, SPC Brasil e Quod.

Como o crédito pode ajudar você a vender mais?

Ter crédito disponível no momento certo pode ser o empurrão que faltava para sua loja crescer de verdade.

Isso porque, com o capital de giro em dia, você consegue manter o estoque abastecido, investir na divulgação do seu negócio, aproveitar oportunidades sazonais e operar com mais tranquilidade, mesmo em momentos de crise ou baixa nas vendas.

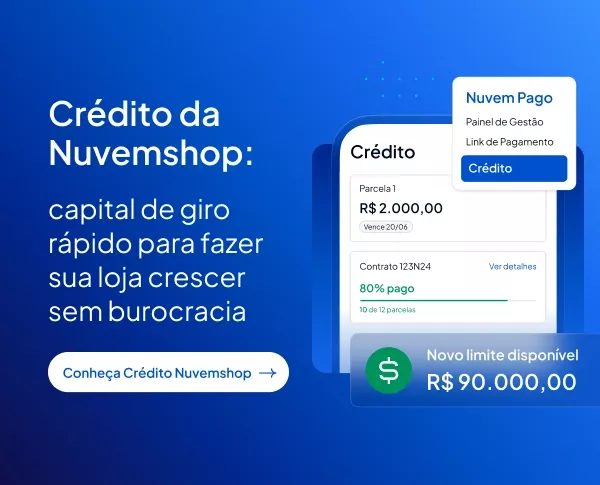

Pensando nisso, a Nuvemshop desenvolveu o Crédito da Nuvemshop — uma solução prática e personalizada, integrada ao Nuvem Pago, que libera crédito de forma rápida e sem burocracia, com pagamento automático direto do saldo das suas vendas.

📹 Veja também: Precisa de crédito para loja virtual? Conheça o Crédito da Nuvemshop

As principais vantagens da linha de crédito da Nuvemshop são:

- Simulação rápida e contratação 100% digital, direto pelo painel da sua loja;

- Liberação do crédito em até um dia útil;

- Análise automática e sem burocracias, baseada no seu histórico de vendas com a Nuvemshop;

- Pagamento automático, com as parcelas descontadas do seu saldo de vendas no Nuvem Pago;

- Até 60 dias para começar a pagar;

- Quanto mais você vende, melhores ficam as condições de crédito.

Aprendeu tudo sobre política de crédito?

Ter uma política de crédito bem definida é essencial para tomar decisões mais seguras, seja ao contratar uma linha de crédito para o seu negócio ou ao oferecer condições facilitadas aos seus clientes.

Com critérios claros, planejamento financeiro e as ferramentas certas, você consegue vender com mais confiança e manter a saúde da sua empresa em dia.

Ainda não vende online? Crie sua loja virtual grátis com a Nuvemshop e descubra todas as soluções que temos para apoiar o crescimento do seu negócio! 💙