Linha de crédito: o que é e como funciona?

- Linha de crédito é um valor pré-aprovado por instituições financeiras, que pode ser usado conforme a necessidade e no qual os juros só incidem sobre o valor utilizado;

- As principais vantagens das linhas de crédito são várias, indo desde o acesso rápido a capital, flexibilidade de uso, juros sobre o valor utilizado, prazos adaptáveis até o apoio para crescimento ou organização financeira;

- O Crédito da Nuvemshop é uma linha de crédito exclusiva para lojistas que usam o Nuvem Pago. Essa linha de crédito tem o objetivo de oferecer capital rápido, contratação digital e pagamento automático via saldo das vendas, facilitando o crescimento das lojas virtuais.

Se você tem um e-commerce e está de olho em expandir seu negócio, provavelmente já se deparou com um obstáculo comum: a falta de capital para tirar os planos do papel. Seja para reforçar o estoque em datas promocionais, investir em campanhas de marketing ou melhorar sua operação logística, ter acesso a crédito pode fazer toda a diferença no crescimento sustentável da sua loja.

Mas afinal, o que é uma linha de crédito e como ela pode ajudar de verdade? Entender as opções disponíveis, os critérios de aprovação e as vantagens de cada tipo de crédito é muito importante para tomar decisões mais conscientes e evitar armadilhas financeiras.

Neste artigo, vamos explicar tudo o que você precisa saber sobre linhas de crédito, com foco em quem empreende no digital. Ficou interessado? Siga a leitura!

Antes de continuar, descubra o que os maiores nomes do mercado estão discutindo, planejando e apostando para crescer. Faça parte da nossa newsletter! 💙

O que é linha de crédito? Entenda o conceito de crédito pré-aprovado

Linha de crédito é um limite de crédito pré-aprovado oferecido por instituições financeiras, como bancos, cooperativas ou fintechs.

De forma resumida, trata-se de um limite que pode ser utilizado de forma parcial ou total, conforme a necessidade do contratante. Nesse cenário, a principal característica é que os juros incidem apenas sobre o valor utilizado, e não sobre o total disponibilizado.

Essa modalidade é diferente de um empréstimo tradicional, uma vez que não exige que o valor total seja sacado de uma só vez. Por isso, entende-se que esse é um tipo de recurso mais flexível, já que permite melhor controle financeiro e tomada de decisão estratégica.

💡Saiba mais: Quando o empréstimo para e-commerce pode ser útil?

Como funcionam as linhas de crédito?

As linhas de crédito funcionam como um limite financeiro pré-aprovado que pode ser utilizado de forma parcial ou total conforme a necessidade do contratante. Na prática, a instituição financeira disponibiliza esse valor para que o cliente tenha acesso rápido ao crédito sempre que precisar, sem precisar passar por uma nova análise a cada solicitação.

Uma vez que o limite é aprovado, o valor pode ser utilizado de forma imediata, em uma ou mais operações, dependendo do tipo de linha contratada. Neste contexto, existem linhas de crédito com liberação automática na conta corrente, como o crédito especial, e outras que exigem a solicitação formal de cada parcela a ser utilizada, como o crédito com garantia.

Se tratando dos juros, eles são cobrados apenas sobre o valor efetivamente utilizado, e não sobre o montante total aprovado. Além disso, os prazos de pagamento, as taxas e as condições variam de acordo com o perfil do cliente, o tipo de serviço contratado e a política de crédito da instituição financeira.

Em alguns casos, também é possível negociar a forma de amortização da dívida e as garantias envolvidas.

Linha de crédito x Empréstimo: qual a diferença?

Quando o assunto é financiamento para o seu negócio, é comum surgir uma dúvida: qual a diferença entre linha de crédito e empréstimo? Embora pareçam parecidos, esses dois tipos de crédito funcionam de maneiras bem diferentes e escolher o certo pode fazer toda a diferença no seu planejamento financeiro.

O que é uma linha de crédito?

A linha de crédito funciona como um limite pré-aprovado que você pode usar quando precisar. Pense nela como um “crédito rotativo”: o banco ou instituição financeira disponibiliza um valor máximo, mas você só paga juros sobre o que efetivamente utilizar.

Ideal para quem quer ter uma reserva de segurança para o caixa da empresa ou lidar com imprevistos de curto prazo, como atrasos em pagamentos ou compras de insumos emergenciais.

O que é um empréstimo?

Já o empréstimo é um valor fixo, liberado de uma só vez, com juros e prazo definidos desde o início do contrato. Ou seja, você recebe o total solicitado e paga parcelas mensais até quitar a dívida, independentemente de usar o dinheiro todo ou não.

É mais indicado para investimentos pontuais, como comprar equipamentos, reformar o espaço físico ou expandir o negócio.

Quais as principais linhas de crédito?

Existem diferentes tipos de linhas de crédito, cada uma com finalidade, público e características próprias. A seguir, apresentamos as principais modalidades disponíveis no mercado. Confira:

Crédito para empresas

Voltado exclusivamente para pessoas jurídicas, esse tipo de crédito serve para financiar atividades empresariais, como capital de giro, compra de equipamentos, expansão de operações, entre outros.

Nesse cenário, existem diversas linhas dentro dessa categoria. São elas:

- Capital de giro: cobre despesas operacionais do dia a dia;

- Antecipação de recebíveis: transforma vendas futuras em recursos imediatos;

- Financiamentos: voltados para aquisição de bens e infraestrutura;

- Microcrédito: destinado a microempreendedores, com valores menores e menos exigências;

- Linhas públicas (BNDES, por exemplo): oferecem condições especiais para pequenos e médios negócios.

Em um universo de e-commerce, por exemplo, essas linhas podem ser usadas para antecipar estoque, investir em tecnologia, logística e expansão de canais de venda.

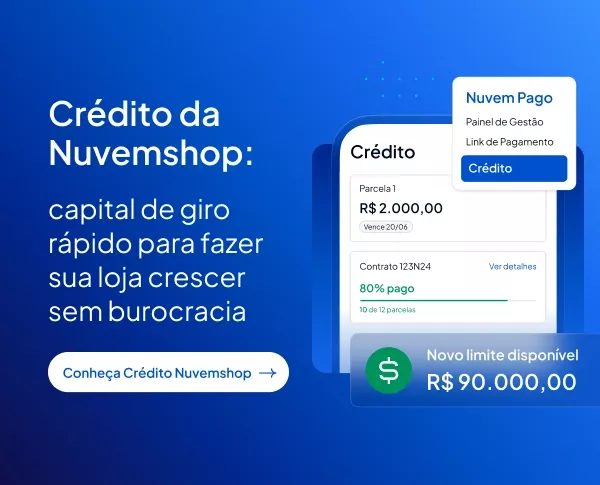

Crédito da Nuvemshop

O Crédito da Nuvemshop é uma solução de financiamento desenvolvida para lojistas que utilizam o Nuvem Pago, o meio de pagamento oficial da plataforma.

Em resumo, ele foi pensado para remover barreiras ao crescimento. Por isso, o seu objetivo é oferecer acesso rápido a capital sem garantias, sem burocracia e com pagamento automático.

No que diz respeito ao seu funcionamento, trata-se de algo simples, uma vez que o valor é depositado diretamente na conta do Nuvem Pago e as parcelas são descontadas do saldo das vendas, de forma prática.

Como contratar?

A contratação do crédito é realizada diretamente no painel da sua Nuvemshop e a oferta é personalizada com base no histórico de vendas. Sendo assim, quanto mais o lojista vende pela plataforma, maiores são os limites e melhores as condições oferecidas. Legal, né?! 😉

Crédito pessoal

Esse tipo de linha de crédito é voltado para pessoas físicas e pode ser contratado para diversos fins, como emergências, pagamento de dívidas, viagens ou investimentos pessoais.

Por se tratar de algo relativamente simples, acabou se tornando uma das formas mais populares de crédito, geralmente sem necessidade de apresentar garantias. Por outro lado, as taxas de juros podem ser elevadas, principalmente para quem não tem bom histórico de crédito.

Crédito para financiamento de veículos

Diferente da linha de crédito citada acima, essa linha é específica para a compra de automóveis, novos ou usados. Neste cenário, o bem adquirido costuma servir como garantia da operação, o que permite taxas de juros mais atrativas.

De modo geral, trata-se de uma modalidade bastante usada tanto por consumidores quanto por empresas que precisam expandir ou renovar sua frota.

Crédito especial

Conhecido também como cheque especial, essa é uma modalidade rotativa em que o banco libera um limite adicional na conta corrente. Embora seja de fácil acesso, os juros costumam ser bastante altos, e seu uso frequente pode comprometer o orçamento a longo prazo.

Crédito para reforma, construção e compra de imóveis

Esse tipo de crédito é voltado para quem deseja comprar, construir ou reformar um imóvel. Sendo assim, os valores e prazos são mais elevados, e o bem geralmente é dado como garantia.

De modo geral, trata-se de uma linha de crédito mais estruturada, com exigência de documentação detalhada e aprovação mais rigorosa.

Crédito com garantia de imóvel

Nessa modalidade, o cliente oferece um imóvel quitado como garantia da operação. Em troca, obtém acesso a valores maiores, prazos mais longos e taxas de juros mais baixas.

Dadas as suas características, é normalmente indicado para quem precisa de um montante elevado para investimentos, quitação de dívidas ou reestruturação financeira.

💡 Saiba mais: Linha de crédito para MEI: como funciona e quando contratar?

Quais são os critérios de aprovação de linhas de crédito?

A aprovação de uma linha de crédito envolve uma análise criteriosa por parte da instituição financeira. Diferente do que muitas pessoas imaginam, não basta apenas solicitar o crédito, na verdade é preciso demonstrar capacidade de pagamento, responsabilidade financeira e, em alguns casos, oferecer garantias.

Abaixo, veja alguns dos principais pontos que são considerados para aprovar uma linha de crédito:

1. Análise do histórico de crédito

Se tratando da aprovação, esse é um dos primeiros pontos considerados.

Nesta etapa, que geralmente é a primeira, a instituição consulta o histórico do solicitante em birôs de crédito, como Serasa e SPC, para verificar se há registros de inadimplência, atrasos em pagamentos ou outras pendências financeiras.

Um bom histórico, portanto, indica que o contratante é um pagador confiável, o que aumenta a chance de aprovação.

2. Score de crédito

O score é uma pontuação que varia, geralmente, entre 0 e 1.000 e indica o grau de risco de inadimplência. Desse modo, quanto mais alto for o score, maior a confiança da instituição de que o crédito será quitado.

Se você está pensando em contratar uma linha de crédito, considere manter contas em dia, ter um bom relacionamento com o banco e não ultrapassar o limite do cartão de crédito.

3. Capacidade de pagamento

Outro ponto fundamental é a capacidade de pagamento, ou seja, o quanto o solicitante (seja pessoa física ou empresa) consegue comprometer mensalmente com parcelas de um empréstimo ou crédito. Para isso, o banco analisa a renda, o faturamento do negócio (em caso de pessoa jurídica) e o fluxo de caixa.

Em linhas gerais, quanto maior e mais estável for a renda ou receita recorrente, maior o valor que pode ser liberado. Para empresas, é comum a exigência de demonstrações financeiras, como balancetes e DRE (Demonstrativo de Resultados do Exercício).

4. Garantias oferecidas

Em alguns tipos de crédito, como os com garantia de imóvel ou automóvel, a instituição exige um bem como forma de reduzir o risco da operação. Quanto maior o valor e a liquidez do bem dado em garantia, melhores podem ser as condições oferecidas, como juros mais baixos e prazos mais longos.

5. Tempo de relacionamento com a instituição

Clientes antigos, que já possuem histórico de movimentação e pagamento dentro do banco, podem ser vistos como menos arriscados.

Seguindo esta lógica, ter uma conta ativa, movimentar recursos regularmente e manter relacionamento com o gerente ou com a plataforma (no caso de fintechs) pode contribuir para um processo mais ágil e com menos exigências.

6. Documentação e formalização

Por fim, é necessário apresentar documentos que comprovem a situação financeira e jurídica do solicitante.

Para pessoas físicas, por exemplo, isso geralmente inclui RG, CPF, comprovantes de residência e de renda. Por outro lado, tratando-se de empresas, os documentos costumam envolver CNPJ, contrato social, balanços, declarações fiscais e comprovantes de faturamento.

Quais são os benefícios de uma linha de crédito?

As linhas de crédito, quando utilizadas de forma estratégica e planejada, podem se tornar grandes aliadas do crescimento e da estabilidade financeira tanto de pessoas físicas quanto de empresas.

Principalmente no contexto de negócios digitais, no qual o fluxo de caixa pode variar ao longo do mês e a necessidade de investimento é constante, contar com uma linha de crédito pode trazer mais segurança para o dia a dia do negócio.

Abaixo, separamos algumas das principais vantagens das linhas de crédito. Confira:

Acesso rápido a capital

Uma das maiores vantagens das linhas de crédito é a liberação quase imediata dos recursos, o que permite agir com rapidez diante de oportunidades ou imprevistos. Para lojistas de negócios online, isso pode significar comprar mais estoque em datas estratégicas ou investir em tendências de marketing e tecnologia de forma pontual.

Juros proporcionais ao uso

Diferentemente de um empréstimo tradicional, em que os juros são cobrados sobre o valor total contratado, nas linhas de crédito os encargos incidem apenas sobre o valor efetivamente utilizado. Ou seja, você tem um limite disponível, mas só paga pelo que realmente usar.

Flexibilidade de aplicação

Uma das grandes vantagens das linhas de crédito se concentra no fato de que o recurso pode ser utilizado conforme a necessidade, seja para financiar capital de giro, pagar fornecedores, investir em tecnologia ou reforçar o time.

Sendo assim, não há uma obrigação de destinar o valor a uma finalidade única, o que dá mais autonomia para quem administra o negócio.

E aí, qual é a melhor linha de crédito para seu objetivo?

Como vimos ao longo deste conteúdo, uma linha de crédito pode ser muito útil para quem vende online — desde que usada com planejamento, estratégia e foco no crescimento sustentável.

Seja para resolver uma emergência financeira ou dar aquele empurrão em uma oportunidade de expansão, contar com crédito pode fazer toda a diferença na trajetória do seu e-commerce.

E se você ainda não tem uma loja virtual, que tal dar o primeiro passo agora mesmo? Crie sua loja grátis na Nuvemshop e comece a vender com toda a estrutura que seu negócio merece! 💙