Linha de crédito para MEI: o guia para consultar aprovação

- Linha de crédito para MEI é um valor pré-aprovado oferecido por instituições financeiras para microempreendedores usarem conforme as necessidades do negócio;

- Ela oferece vantagens como acesso rápido a capital, juros proporcionais ao uso e flexibilidade para investir como quiser;

- Para empreendedores que recebem pagamento pelo Nuvem Pago, é possível contratar o Crédito da Nuvemshop para alavancar a loja virtual e vender mais.

Conseguir capital para investir no próprio negócio ainda é uma das maiores barreiras para quem empreende. E se você é Microempreendedor Individual, provavelmente já pensou em contratar uma linha de crédito para MEI ou ficou em dúvida se esse é o melhor tipo de empréstimo para o seu negócio.

Essa é uma solução pensada para facilitar o acesso a recursos financeiros com menos burocracia. Afinal, quem empreende sabe que cada segundo conta, e cada real faz diferença na hora de comprar mercadorias, pagar fornecedores ou planejar o crescimento da empresa.

Pensando nisso, neste conteúdo vamos explicar o que é, como funciona e quais são as principais opções de linha de crédito para MEIs, incluindo uma alternativa descomplicada e feita sob medida para quem vende com a Nuvemshop.

Mas, antes de entender como contratar crédito para o seu negócio, é importante aprender a controlar o seu capital de giro. Para isso, baixe a planilha grátis:

Baixar planilha de capital de giro

O que é uma linha de crédito para MEI?

Linha de crédito para MEI é um limite pré-aprovado por instituições financeiras , como bancos, fintechs ou cooperativas — pensado para apoiar microempreendedores individuais na gestão e no crescimento do negócio.

Na prática, trata-se de um valor disponível para quem é MEI como um empréstimo, que pode ser utilizado de forma parcial ou total, com uma vantagem importante: os juros incidem apenas sobre o valor efetivamente usado, e não sobre o total liberado.

Essa é uma alternativa mais flexível e estratégica do que um empréstimo tradicional. Isso porque o crédito fica disponível para o empreendedor utilizar quando for mais conveniente, seja para reforçar o caixa, comprar matéria-prima, investir em marketing ou encarar um novo ciclo de crescimento da empresa.

Mais do que resolver uma emergência, a linha de crédito pode ser uma aliada na gestão financeira, principalmente quando utilizada com planejamento e foco nos resultados.

E o melhor: existem linhas especialmente pensadas para MEIs, com menos burocracia, valores adequados à realidade do pequeno negócio e prazos que respeitam o fluxo de caixa de um negócio em expansão.

💡 Saiba mais: Tipos de linha de crédito, vantagens e como contratar

Antes de continuar, descubra o que os maiores nomes do mercado estão discutindo, planejando e apostando para crescer. Faça parte da nossa newsletter:

Como funciona a linha de crédito para MEI?

Como já explicamos brevemente, a linha de crédito funciona mais ou menos como um empréstimo: a instituição financeira libera um valor para os empreendedores usarem como quiserem em seus negócios.

Porém, diferentemente de um empréstimo tradicional, cujo valor liberado é integralmente depositado na conta, esse tipo de crédito permite que você contrate somente o valor que for usar, e os juros serão contabilizados sobre esse montante.

É importante lembrar que, apesar de ser uma solução acessível, a linha de crédito ainda exige responsabilidade. Antes de contratar, é essencial avaliar a saúde financeira da empresa, prever o impacto das parcelas no orçamento e entender qual será o ROI (retorno sobre investimento) esperado.

Na prática, o processo costuma seguir estas etapas:

Análise e liberação do limite

Antes de tudo, a instituição financeira avalia o perfil do MEI, considerando alguns fatores como:

- Tempo de CNPJ ativo;

- Faturamento mensal;

- Histórico de crédito;

- Capacidade de pagamento.

A partir dessa análise, é definido um limite de crédito que ficará disponível para uso quando o empreendedor quiser.

💡Saiba mais: Guia completo de como abrir MEI para e-commerce

Uso conforme a necessidade

Com o crédito aprovado, o valor não precisa ser sacado de uma vez. Ele fica ali, como uma reserva estratégica, pronta para ser usada de forma fracionada ou integral, conforme as demandas do negócio.

Por exemplo, uma instituição financeira pode disponibilizar R$ 10 mil de crédito para o seu CNPJ e você usar apenas R$ 4 mil para suprir as suas necessidades. Dessa forma, os juros devidos serão calculados sobre esses R$ 4 mil, não sobre o valor total.

Isso garante mais controle e flexibilidade financeira, permitindo que o MEI atue com mais segurança diante de imprevistos ou oportunidades de crescimento.

Pagamento com prazos definidos e juros proporcionais

Ao utilizar a linha de crédito para MEI, o empreendedor assume parcelas fixas ou variáveis, conforme o tipo de serviço contratado. Além disso, os prazos de quitação podem variar bastante: desde 12 até 60 meses, dependendo da instituição.

Há também, em muitos casos, um período de carência — ou seja, tempo extra antes de começar a pagar. Esse é um recurso valioso para manter o controle financeiro empresarial em dia.

Possibilidade de contratação digital

Hoje, diversas fintechs e bancos digitais oferecem soluções voltadas especificamente para MEIs, com contratação 100% online e menos burocracia.

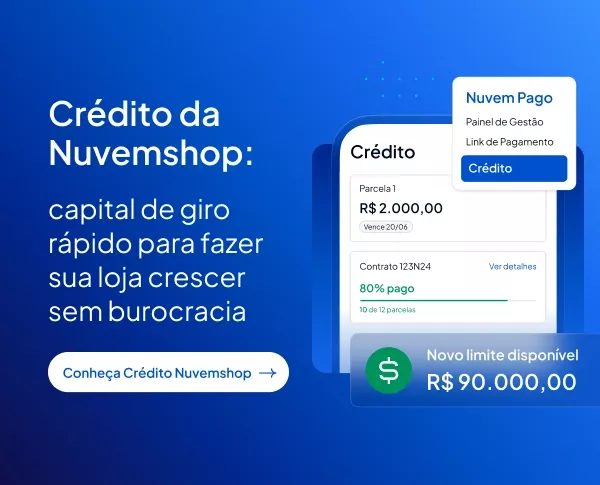

É o caso do Crédito da Nuvemshop, que pode ser simulado e contratado diretamente no painel da loja virtual, com liberação em até um dia útil e pagamento automático com o saldo das vendas pelo Nuvem Pago.

Dica de ouro: antes de contratar uma linha de crédito, vale a pena colocar todas as contas na ponta do lápis e entender qual é o momento do seu negócio. Para isso, você pode usar a planilha de fluxo de caixa da Nuvemshop — ela te ajuda a acompanhar o que entra e sai do caixa e tomar decisões mais conscientes sobre o uso do crédito.

Baixar planilha de fluxo de caixa

Quem pode solicitar? Requisitos para o MEI conseguir crédito

Quem empreende sabe que contar com um empurrão financeiro pode ser o ponto de virada para investir em produtos mais atraentes, melhorar a estrutura do negócio ou superar momentos de aperto no caixa.

Felizmente, existem diferentes tipos de linha de crédito para MEI, pensados para dar conta das diversas necessidades de um negócio. Conheça os mais comuns:

1. Microcrédito produtivo orientado

O microcrédito é uma das modalidades mais populares para MEIs iniciantes ou com faturamento mais enxuto.

Ele é oferecido por bancos públicos, instituições de fomento (que estimulam o desenvolvimento econômico e social) e até cooperativas, com valores geralmente entre R$ 300 e R$ 21 mil, juros mais baixos e condições acessíveis.

Em muitos casos, o microcrédito vem acompanhado de orientação financeira gratuita, o que ajuda o empreendedor a planejar o uso do recurso com mais segurança.

Esse modelo é ideal para quem está começando a empreender, precisa de pouco capital e ainda não tem um histórico financeiro consolidado entre as instituições financeiras.

2. Crédito com garantia

Nessa modalidade, o MEI oferece um bem como garantia da operação — como um carro quitado ou um imóvel em seu nome. Isso reduz o risco de inadimplência para a instituição financeira e, em troca, o empreendedor consegue taxas mais baixas e prazos mais longos para pagar.

Apesar das vantagens, é importante lembrar que o bem pode ser tomado caso a dívida não seja quitada. Por isso, esse tipo de crédito deve ser considerado com cautela e muito planejamento.

3. Antecipação de recebíveis

Aqui, o MEI “antecipa” o valor de vendas feitas no cartão ou em boletos, transformando recebimentos futuros em capital imediato. Esse modelo funciona como uma linha de crédito automática baseada em vendas realizadas.

Embora seja prática e rápida, essa opção costuma envolver taxas de desconto sobre os valores antecipados, o que exige atenção para que a operação não comprometa a margem de lucro do negócio.

Portanto, a antecipação de recebíveis é ideal para quem já tem fluxo de vendas recorrente e precisa reforçar o caixa no curto prazo.

4. Crédito para capital de giro

É uma das formas mais comuns de crédito para MEI e serve para manter a operação em funcionamento — pagar fornecedores, funcionários, contas do dia a dia e até investir em pequenas melhorias.

As condições variam bastante conforme a instituição, mas costumam ser mais acessíveis para MEIs formalizados e com bom histórico de pagamento.

É aqui que o Crédito da Nuvemshop se enquadra: uma solução de capital de giro, pensada especialmente para lojistas que recebem pagamentos pelo Nuvem Pago.

Sem garantias, sem burocracia e com condições que evoluem conforme o seu negócio cresce, esse recurso é ideal para quem quer reforçar o caixa, investir em campanhas, antecipar estoque ou ganhar fôlego para expandir com mais segurança.

Vamos explicar todos os detalhes sobre essa solução à frente. Mas, caso tenhamos despertado a sua curiosidade, basta conferir tudo sobre o recurso:

5. Crédito para investimentos fixos

Por fim, algumas instituições oferecem linhas específicas para aquisição de máquinas, reformas no espaço físico, compra de equipamentos ou veículos comerciais. Ou seja, um recurso destinado a melhorias estruturais ou ativos de longa duração do negócio.

Nesse caso, o valor liberado precisa ser usado exclusivamente para a finalidade acordada, e pode haver exigência de comprovação.

Quando vale a pena contratar uma linha de crédito?

Você já percebeu que contratar uma linha de crédito pode ser um passo estratégico para o crescimento da sua loja — desde que feito com planejamento e um objetivo bem definido.

Para quem é MEI ou empreende no digital, o crédito funciona como uma ponte entre o que você tem hoje e o que deseja construir.

Mas, para que essa decisão realmente gere resultados, é essencial avaliar o momento do seu negócio, a política de crédito oferecida pela instituição financeira e ter clareza sobre o retorno do investimento.

Abaixo, listamos algumas situações em que a linha de crédito pode fazer toda a diferença. Confira:

Quando surge uma oportunidade de crescimento

Se você identificou um bom momento para escalar sua operação — seja por uma alta na procura pelos seus produtos, uma nova campanha que pode aumentar as vendas ou até a migração de plataforma de e-commerce — vale considerar o uso do crédito para alavancar os resultados.

Nessa hora, ter acesso rápido a recursos pode ajudar a investir em tráfego pago, contratar ferramentas ou expandir o portfólio de produtos.

O mais importante é garantir que o investimento gerará retorno e que você conseguirá arcar com as parcelas sem comprometer o fluxo do negócio.

Quando você precisa antecipar a compra de estoque

Ter mercadoria disponível para pronta-entrega é essencial para não perder vendas, especialmente em datas sazonais como Black Friday, Natal, Dia das Mães ou campanhas específicas do seu segmento.

Com uma linha de crédito, você consegue adiantar a compra de produtos, negociar com fornecedores e se preparar com antecedência, mesmo que o caixa esteja apertado naquele momento. Isso dá mais tranquilidade para focar em vender, e não em apagar incêndios.

Quando é hora de melhorar a estrutura do negócio

Nem sempre a expansão do negócio depende de grandes investimentos. Às vezes, uma pequena melhoria pode trazer um impacto significativo no atendimento ao cliente ou na eficiência da sua operação.

Com o crédito em mãos, você pode investir em tecnologia, logística, embalagem, automação de marketing ou em ferramentas de gestão que ajudam a profissionalizar sua marca e oferecer uma experiência melhor para quem compra de você.

Quando o caixa aperta, mas o negócio continua saudável

Todos os negócios enfrentam momentos desafiadores. Pode ser uma queda nas vendas, uma alta inesperada em algum custo fixo ou até um imprevisto logístico.

Nessas situações, o crédito pode ser um apoio para manter a operação em dia, sem atrasar compromissos, sem cortar investimentos essenciais e sem prejudicar o relacionamento com seus fornecedores ou clientes.

O importante é ter clareza de que o problema é pontual e que, com uma boa gestão de custos, você conseguirá se reorganizar.

Quando você tem um plano e conhece sua capacidade de pagamento

Mais do que simplesmente ter crédito disponível, o ponto-chave está em saber usá-lo com estratégia. Isso significa ter um objetivo claro para o uso do valor, fazer projeções realistas de faturamento e garantir que as parcelas caibam no seu fluxo de caixa.

Afinal, o crédito deve impulsionar o crescimento do negócio — e não virar uma dor de cabeça lá na frente. Se bem utilizado, ele pode ser o empurrão que faltava para levar sua loja ao próximo nível.

Quer descobrir outros meios para potencializar os ganhos da sua empresa? Então, faça o download gratuito do material:

📘 Confira o e-book: Como aumentar o faturamento de uma loja virtual?

Como conseguir uma linha de crédito MEI?

A seguir, você confere um passo a passo prático para encontrar a melhor linha de crédito para MEI online, entender os critérios de análise e aumentar suas chances de aprovação. Confira:

1. Organize seu faturamento (DASN-SIMEI)

Antes de buscar crédito, é importante ter seu faturamento organizado. Para isso:

-

Reúna notas fiscais, comprovantes de venda e extratos bancários dos últimos meses;

-

Mantenha sua DASN-SIMEI (Declaração Anual do Simples Nacional) atualizada — ela serve como comprovação de receita para a maioria das instituições.

2. Prepare os documentos (CNPJ e comprovantes)

Tenha os principais documentos em formato digital para agilizar o processo:

-

CPF e RG;

-

CNPJ ativo;

-

Comprovante de endereço;

-

Comprovantes de pagamento do DAS;

-

Extratos bancários recentes.

Esses dados permitem que a análise de crédito seja feita de forma mais rápida, muitas vezes, totalmente online.

3. Pesquise e compare

Existem várias opções de crédito para MEI , desde bancos tradicionais até fintechs e cooperativas de crédito.

Pesquise e compare:

-

Taxa de juros (CET – Custo Efetivo Total);

-

Prazos de pagamento;

-

Carência e exigências;

-

Facilidade de solicitação online.

Nesse caso, as fintechs e bancos digitais costumam ter processos mais simples e ágeis, ideais para quem quer resolver tudo sem sair de casa.

4. Simule online antes de contratar

A maioria das instituições oferece simuladores online gratuitos.

Faça diferentes simulações e analise:

-

Valor da parcela;

-

Custo total do empréstimo;

-

Prazo ideal para o seu fluxo de caixa.

Assim, você consegue visualizar qual é realmente a melhor linha de crédito para MEI online, sem comprometer seu orçamento.

5. Solicite o crédito e acompanhe o processo digitalmente

Com tudo pronto, preencha o formulário online, envie os documentos e acompanhe o andamento pelo aplicativo ou site da instituição.

Se for aprovado, o valor é geralmente liberado direto na sua conta PJ.

Meu crédito MEI foi negado. O que fazer?

Se o pedido de crédito foi recusado, não desanime. Isso é mais comum do que parece e muitas vezes é uma questão simples de ajuste.

A seguir, veja como entender o motivo e quais alternativas podem ajudar a conseguir o crédito da próxima vez:

Principais motivos para recusa de crédito

Os principais motivos para que o seu crédito possa ter sido negado são:

-

Pendências no CPF ou CNPJ (SPC, Serasa, protestos);

-

Faturamento insuficiente ou não comprovado;

-

Histórico de inadimplência;

-

Documentação incompleta ou ilegível;

-

Negócio recente, sem histórico bancário suficiente.

O que fazer se o crédito MEI for negado?

-

Peça o motivo da recusa, normalmente, a instituição informa o motivo por e-mail ou no app;

-

Corrija pendências no CPF/CNPJ e regularize o pagamento do DAS;

-

Atualize sua DASN-SIMEI e envie novamente, com documentos completos;

-

Tente um valor menor ou um prazo maior para facilitar a aprovação;

-

Reforce o histórico do seu negócio, vendas recorrentes, notas fiscais e fluxo de caixa estável ajudam na nova análise.

Como funciona a linha de crédito da Nuvemshop para MEI?

O Crédito da Nuvemshop é uma linha de crédito exclusiva para quem vende online e recebe os pagamentos com o Nuvem Pago, pensada para simplificar o acesso a capital de giro.

A contratação é 100% digital e feita diretamente no painel da loja, sem burocracia ou exigência de garantias. Ao simular a proposta, o lojista escolhe o valor desejado e o número de parcelas. Se aprovado, o dinheiro é liberado em até um dia útil na conta registrada no Nuvem Pago.

As parcelas são descontadas automaticamente do saldo das vendas, sem necessidade de emitir boletos ou fazer transferências manuais.

Essa solução é ideal para quem é MEI e precisa reforçar o caixa com agilidade, seja para investir em estoque, marketing ou melhorias operacionais. O limite de crédito é definido com base no histórico de vendas, mas pode chegar a R$ 150 mil.

Entre os principais benefícios estão:

- Liberação do valor em até 1 dia útil;

- Até 60 dias para começar a pagar;

- Pagamento automático com o saldo das vendas;

- Sem garantias ou análise de crédito tradicional;

- Limite que cresce conforme o faturamento da loja aumenta.

Quer acessar o Crédito da Nuvemshop? Comece ativando o Nuvem Pago na sua loja e aproveite todos os benefícios dessa solução integrada:

Dê o próximo passo com a linha de crédito para MEI

Contratar uma linha de crédito pode ser o impulso que faltava para organizar o caixa da empresa, aproveitar oportunidades de crescimento e levar seu negócio para o próximo nível.

Soluções como o Crédito da Nuvemshop, por exemplo, permitem que você tenha à disposição um recurso simples, rápido e integrado à sua ferramenta de pagamento, facilitando ainda mais a quitação dos débitos.

Ainda não vende online? Crie uma loja grátis agora mesmo e conheça todas as soluções que a Nuvemshop oferece para apoiar o seu crescimento. 💙